穩定幣或將如何吞噬傳統支付行業?

作者:a16z 編譯:Aiying艾盈

在今天的支付領域,控制著高額費用的中介方幾乎主宰了市場,這些費用直接侵蝕了企業的盈利能力。這些中介方往往以“普及性”和“便利性”作為辯護的理由,但事實上,它們卻在抑制競爭,限制了創新者的潛力。

而穩定幣,顯然能夠帶來更優的選擇。

穩定幣的優勢在于低廉的費用、激烈的市場競爭以及更廣泛的普及性。由于穩定幣能夠將交易成本降至幾乎為零,企業能夠從中擺脫當前支付方式所帶來的摩擦和限制。隨著穩定幣的普及,行業將會迎來一場顛覆,首先受到影響的將是那些目前支付方式最不友好的企業。

事實上,穩定幣已經是轉賬美元的最經濟方式。過去一個月,全球已有2850萬穩定幣用戶完成了超過6億筆交易,用戶遍及幾乎所有國家。穩定幣之所以得到如此廣泛的應用,正因為它不僅是一種安全、低成本的支付工具,還具備抗通脹的特性。與現金和黃金一樣,穩定幣是唯一無需依賴銀行、支付網絡或中央銀行等中介機構即可廣泛使用的支付方式。更重要的是,穩定幣具備無需許可的可編程性、可擴展性和易集成性,意味著任何人都可以在穩定幣支付軌道上構建支付平臺,極大地推動了創新。

這種變革雖然可能需要時間,但它或許會比很多人預期的來得更快。餐飲、零售、企業以及支付處理商等行業的企業,將最先受益于穩定幣平臺,它們的利潤率將顯著提高。這種市場需求將推動穩定幣的廣泛采用,隨著其應用的增加,穩定幣的更多優勢——包括無需許可的可組合性和更強的可編程性——將吸引更多的用戶、企業和新產品進入市場。

在此背景下,我們可以深入探討支付行業的結構,以及如何通過穩定幣推動這一行業的創新與變革。

支付生態參與者簡述:

支付渠道:負責處理交易的技術、規則和網絡。

支付處理器:在支付軌道之上運營并推動交易的實體。

支付服務提供商:為最終用戶或其他系統提供支付系統接入的機構。

支付解決方案:由支付服務提供商提供的具體支付產品。

支付平臺:涵蓋支付提供商、處理器與支付軌道的一整套支付解決方案。

一、支付行業背景:復雜與高成本的現狀

支付行業的規模龐大且極具影響力。2023年,全球支付行業處理了34萬億筆交易,交易總值高達1800萬億美元,產生了2.4萬億美元的收入。僅在美國,信用卡支付就達到5.6萬億美元,借記卡支付達到4.4萬億美元。

盡管行業如此龐大且普及,支付解決方案依然存在高昂且復雜的問題。雖然一些支付應用程序在表面上簡化了消費者的支付體驗,但背后的系統卻依舊復雜。例如,像Venmo這樣的點對點支付應用程序,前端操作簡單,但后端卻涉及銀行系統的復雜集成、借記卡的限制以及大量的合規要求。更為復雜的是,現有的支付解決方案并未統一,用戶仍然在使用各種支付方式:現金、借記卡、信用卡、點對點支付、ACH(自動清算所)、支票等。

國際支付,尤其是新興市場中的小企業,面臨著高費用、低效率以及銀行支持不足的困境。比如,一家墨西哥服裝制造商向越南紡織供應商支付款項時,往往需要經過四個甚至更多的中間環節:本地銀行、外匯中介、代理銀行,再回到外匯中介和接收方銀行。每個環節都會增加手續費和交易失敗的風險。幸運的是,這些交易通常發生在有長期合作關系的商業伙伴之間。通過穩定幣,墨西哥的付款方和越南的收款方可以繞過這些復雜、昂貴且低效的中間環節,實現直接支付。3、小額交易場景

雖然以上分析是一個理想化場景,但仍需注意幾點限制條件:

消費者采用的過渡期消費者全面采用穩定幣支付需要時間。在這一過程中,企業仍然會受到一些費用的限制,特別是上下游成本的影響。

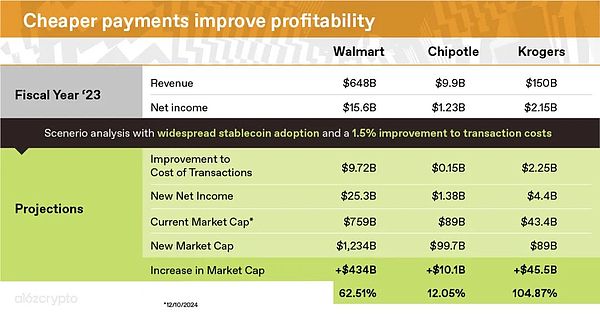

支付行業現有結構當前,零售商和支付處理商對高費用的支付解決方案十分不滿,而支付處理商自身也是一個低利潤率的行業。他們的大部分收入都被卡組織和發卡銀行分走。例如,當Stripe處理在線支付時,他們收取總交易額的2.9%外加每筆交易0.30美元,但超過70%的費用實際上都被Visa和發卡銀行獲取。

穩定幣的優勢與支付處理商的轉變穩定幣支付的顯著優勢在于收費低且沒有中間網絡把控,這使得支付處理商可以在穩定幣交易中獲得更高的利潤率。這種利潤率的提升將激勵更多支付處理商支持和推廣穩定幣支付。例如,Block(前身為Square)、Fiserv、Stripe和Toast等支付公司已經開始探索穩定幣,以優化自身盈利能力。

隨著更多支付處理商的加入,穩定幣支付的成本預計會進一步降低。目前Stripe對穩定幣支付收取1.5%的費用,但隨著競爭加劇,這一費率可能進一步下降,為企業和消費者帶來更多實惠。

三、推動穩定幣廣泛采用的下一步:主流消費者的接納

目前,穩定幣作為一種全新的支付和儲存資金方式,已經展現出無需許可、高效便捷的特點。企業家們正在努力將穩定幣從一種簡單的支付工具,轉變為功能更強大的支付平臺。與以往的創新一樣,穩定幣的普及將逐步推進:從滿足消費者邊緣需求和前瞻性企業的試點應用開始,直到平臺成熟到能夠服務普通用戶和保守型企業的階段。

以下三個趨勢將推動更多主流企業擁抱穩定幣:1.通過后臺集成實現穩定幣編排

穩定幣編排,指的是監控、管理和整合穩定幣的能力,正在逐步被支付服務商(如Stripe)集成到他們的系統中。這種后臺集成讓企業無需改變現有流程或進行復雜的技術改造,就能以更低成本處理支付交易。對于消費者來說,雖然可能無感,但實際結果是:商品和服務成本的下降。比如發票結算、工資發放、訂閱支付等結構性成本在默認情況下將大幅降低。

如今,很多穩定幣編排企業正在吸引那些需要快速結算、低成本支付的企業用戶,不論是企業對企業(B2B)還是企業對消費者(B2C)支付。這種后臺集成能夠讓企業享受到穩定幣帶來的優勢,而不會影響支付服務的品質或用戶體驗。2.改善用戶入門體驗,增加企業共享激勵

穩定幣企業正在優化入門流程和共享激勵機制,吸引終端用戶輕松進入鏈上生態。

入口通道(Ramps):不斷變得更高效、更普及,使得用戶可以更容易地將法幣轉為Crypto。同時,許多消費級應用程序也開始支持Crypto支付,這意味著消費者無需改變自己的應用習慣或行為即可享受到穩定幣生態帶來的便利。現在,像Venmo、ApplePay、Paypal、CashApp、Nubank和Revolut等熱門應用已經允許用戶使用穩定幣完成支付。

對于企業來說,穩定幣的商業激勵也越來越多。穩定幣發行方(如Circle、Paypal和Tether)正在效仿傳統信用卡模式,與普通企業分享收益。類似于Visa與聯合航空、大通銀行分享信用卡用戶注冊帶來的利潤,穩定幣發行方通過合作建立更大的資產池,企業也能從中獲益。特別是那些成功將用戶支付從信用卡轉移到穩定幣的企業,還可以賺取部分資金流動產生的收益。這一模式過去僅限于銀行、金融科技公司或禮品卡發行方,而現在普通企業也有機會參與其中。3.提高監管清晰度,強化合規解決方案

對于企業來說,清晰的監管環境是采用穩定幣的重要前提。雖然目前全球尚未形成全面統一的穩定幣監管框架,但許多國家和地區已經在為穩定幣制定規則,幫助企業家構建合規且用戶友好的支付業務。

歐盟的《Mica法案》(可點擊查閱更多)歐盟已出臺法規,明確了穩定幣發行的相關規則,包括審慎管理和行為規范。今年早些時候,該法規的穩定幣條款生效,顯著提升了歐洲穩定幣市場的透明度和信任度。

美國的監管動態(可點擊查閱更多)雖然美國目前還未形成完善的穩定幣監管體系,但兩黨政策制定者對立法的需求逐漸達成共識。他們希望確保穩定幣發行方以高質量資產完全支持其Tokens,接受第三方審計,并嚴格打擊非*法*金*融*活動。同時,政策也需要保護開發者設計去中心化穩定幣的能力,消除中介環節,以降低用戶風險并發揮去中心化的優勢。

隨著這些監管政策的推進,更多企業會考慮從傳統支付系統遷移到穩定幣支付基礎設施中。盡管合規性解決方案并不顯眼,但它為企業提供了穩定幣作為可靠、安全、受監管的支付替代方案的信心。

四、順勢而上:為什么穩定幣會持續改進

在穩定幣的推廣過程中,其產品本身將持續優化升級。Web3社區對穩定幣的廣泛采用充滿期待,這背后有著充分的理由:經過多年在基礎設施和鏈上應用程序上的大量投資,穩定幣正處于價值創新的關鍵轉折點,攀升著技術發展的“S曲線”。隨著基礎設施的完善、鏈上應用的豐富以及鏈上網絡的持續發展,穩定幣對用戶的吸引力將不斷增強。這一過程主要通過以下兩個方面實現。1.技術基礎設施的不斷進步

經過多年的努力,加密基礎設施的改進已經讓穩定幣支付成本降到了每筆交易不到1美分的水平。未來的投資還將進一步推動支付速度的提升與交易成本的降低。同時,這一改進還離不開錢包、跨鏈橋接、入口通道、開發者體驗以及自動做市商(AMM)等技術工具的支持。這些技術構成了穩定幣支付的堅實基礎。

對于企業家而言,這種改進的基礎設施提供了巨大的發展動力。它不僅優化了開發者體驗,還促進了穩定幣生態系統的繁榮,吸引了更廣泛的用戶和投資者。此外,穩定幣的鏈上資金具備無需許可的可組合性,這使得開發者可以更靈活地構建新產品,將不同鏈上服務集成到自己的應用中,進一步激發創新。2.新用戶場景的解鎖

穩定幣的另一大優勢是通過鏈上資金的無需許可可組合性,拓展了許多新的使用場景。與傳統支付方式相比,穩定幣大幅降低了創造和集成新支付體驗的門檻。傳統支付平臺通常要求企業必須與高成本的中介機構(如信用卡網絡或國際支付提供商)合作,這增加了企業的負擔。但穩定幣具有自托管性和可編程性,企業無需依賴這些“把關者”即可快速搭建個性化的支付系統。

此外,針對用戶,穩定幣的可組合性讓他們能夠從日益豐富的鏈上應用和激烈的市場競爭中受益。例如,穩定幣用戶已經能夠在去中心化金融(DeFi)、鏈上訂閱服務以及鏈上社交應用等領域獲得實用的服務。這種開放性和靈活性不僅讓用戶獲得更高性價比的服務,也為企業帶來了更多的創新機會。