全球穩(wěn)定幣風(fēng)起背后 Crypto已今非昔比

“近期,全球穩(wěn)定幣立法加速推進。5月20日,美國參議院通過《引導(dǎo)和建立美國穩(wěn)定幣國家創(chuàng)新法案》(《GENIUSAct》)的程序性投票。僅一天后,中國香港《穩(wěn)定幣條例草案》獲特區(qū)立法會正式通過,并于5月30日正式生效,以在香港設(shè)立法定貨幣穩(wěn)定幣發(fā)行人的發(fā)牌制度。一時間,穩(wěn)定幣概念受到市場熱捧。

事實上,CF40研究在年初就指出,“Crypto已今非昔比”。Crypto已經(jīng)從過去的游離于主流金融體系之外的“*洗*錢工具”“投機工具”,轉(zhuǎn)變?yōu)闄C構(gòu)投資者大規(guī)模參與的、趨向主流化的新興資產(chǎn)類別,成為全球金融生態(tài)中不可忽視的組成部分。隨著Crypto市場發(fā)展,全球主要經(jīng)濟體對Crypto的監(jiān)管,也從早期的重點關(guān)注投機和*非*法行為,逐步向更加全面和系統(tǒng)的多層次監(jiān)管框架過渡。

穩(wěn)定幣作為傳統(tǒng)金融和加密生態(tài)交叉融合的重要節(jié)點,是近年來全球Crypto監(jiān)管的重要方向之一。近期全球立法動態(tài),意味著其戰(zhàn)略地位和市場規(guī)模還將不斷攀升。而穩(wěn)定幣只是Crypto的其中一個類別,作為一個不斷演進的創(chuàng)新領(lǐng)域,Crypto的概念和應(yīng)用還在不斷拓展的過程中。

重讀本文,我們希望能夠使讀者了解Crypto的發(fā)展歷程及潛在趨勢,深化對Crypto的認(rèn)識和研究。本文提示,Crypto主流化是技術(shù)創(chuàng)新、機構(gòu)參與、監(jiān)管演進和社會認(rèn)知變化等多方面因素共同推動的。考慮到Crypto多維度的復(fù)雜性和市場快速發(fā)展、新概念層出不窮,當(dāng)前我國亟需厘清Crypto的基本概念和運行機制,構(gòu)建系統(tǒng)性的研究框架,為有效監(jiān)管奠定基礎(chǔ)。

*本文作者系中國金融四十人研究院鐘益,原文《Crypto已“今非昔比”》2025年1月5日首發(fā)于“CF40研究”小程序。登錄“CF40研究”小程序,還可進一步了解《全球Crypto監(jiān)管政策主要趨勢》。

2009年,中本聰創(chuàng)造的Bitcoin(BTC)開啟了去中心化Crypto時代。這項基于Blockchain的創(chuàng)新雖在早期因匿名性等屬性,與投機、*非*法活動掛鉤而備受爭議,但也展現(xiàn)出了革新金融體系的潛力。

2014年后,Ethereum(Ethereum)引入智能合約,拓展了Blockchain應(yīng)用邊界,專業(yè)交易所的崛起完善了市場基礎(chǔ)設(shè)施,首次Tokens發(fā)行(*I*C*O)浪潮推動監(jiān)管框架形成,泰達幣(USDT)等穩(wěn)定幣的出現(xiàn)則為市場注入穩(wěn)定性。

2020年,全球?qū)捤韶泿耪叽偈箼C構(gòu)投資者開始重新審視和布局Crypto市場,2024年1月Bitcoin現(xiàn)貨ETF的最終獲批拓寬了Crypto的主流投資渠道。特別是,在特朗普當(dāng)選美國總統(tǒng)后,其“讓美國成為世界Crypto之都”、建立Bitcoin儲備的競選主張,引發(fā)市場熱烈反響,推動Bitcoin價格飆升至10萬美元以上,引起了全球范圍內(nèi)對Crypto的廣泛關(guān)注和討論。

如今,以Bitcoin為代表的Crypto逐漸擺脫了早期“*洗*錢工具”“投機工具”的標(biāo)簽,其新型資產(chǎn)類別屬性開始得到主流市場的認(rèn)可,美聯(lián)儲主席鮑威爾將Bitcoin比作“數(shù)字黃金”。

這些轉(zhuǎn)變促使我們深入思考:在過去十余年間,Crypto究竟經(jīng)歷了怎樣的蛻變?Crypto基本情況介紹

(一)Crypto發(fā)展至今已衍生出至少三種不同特性的類型

Crypto(Cryptocurrency)是指僅以數(shù)字形式存在的貨幣,其利用加密技術(shù)確保交易安全。Crypto通常在去中心化的網(wǎng)絡(luò)上運行,使用Blockchain技術(shù)作為交易的公共賬本,根據(jù)發(fā)行人可分為央行Crypto(CentralBankDigitalCurrency,CBDC)和私人Crypto(PrivateCryptocurrency)。

CBDC由中央銀行發(fā)行和管理,是國家法定貨幣的數(shù)字形式,如由中國人民銀行發(fā)行的數(shù)字人民幣(DCEP)。私人Crypto由非政府機構(gòu)發(fā)行,不受任何中央機構(gòu)控制,本文主要聚焦私人Crypto的相關(guān)內(nèi)容。

自2009年Bitcoin誕生以來,目前已有成千上萬種Crypto,并且可能每天都有新的Crypto出現(xiàn)。這些Crypto雖然都基于去中心化共識機制和分布式賬本技術(shù),但在具體實現(xiàn)上又存在一些差異。根據(jù)設(shè)計機制和功能,私人Crypto主要可分為三類:價值存儲型Crypto(StoreofValueCryptocurrencies)、實用型Tokens(UtilityTokens)、穩(wěn)定幣(Stablecoin)。

需要說明的是,Crypto作為一個不斷演進的創(chuàng)新領(lǐng)域,其概念和應(yīng)用不斷拓展,因此這些分類邊界并非絕對。以USDT為例,它既是一種錨定美元的穩(wěn)定幣,同時作為Ethereum網(wǎng)絡(luò)上的Tokens,也具備實用型Tokens的特征。

第I類:價值存儲型Crypto,典型代表是Bitcoin、萊特幣(LTC)等。這類Crypto雖然最初設(shè)計目標(biāo)是實現(xiàn)點對點電子支付,但發(fā)展至今已經(jīng)更多地承擔(dān)了數(shù)字價值存儲的功能。它們具有去中心化、無需信任(交易由整個網(wǎng)絡(luò)驗證而非依賴特定機構(gòu))、全球流通、匿名性等特點。

這種類型的Crypto通常有一個僅支持該用途的專用Blockchain,不支持智能合約和去中心化應(yīng)用(DApps)。它們通常采用固定的供應(yīng)上限來維持稀缺性,例如Bitcoin的總量約2100萬個、萊特幣則限制在8400萬個。其價格完全由市場供需決定,不與任何其他資產(chǎn)掛鉤。

第II類:實用型Tokens,典型代表是以太幣(ETH)、Solana(SOL)等。Ethereum是首個支持智能合約的Blockchain平臺,允許開發(fā)者在其網(wǎng)絡(luò)上創(chuàng)建和部署去中心化應(yīng)用程序(DApps)及數(shù)字資產(chǎn)。這種可編程的特性,極大地擴展了Blockchain技術(shù)的應(yīng)用范圍,更催生出了去中心化金融(DeFi)等創(chuàng)新應(yīng)用場景。

Tokens(Tokens)是指在像Ethereum這樣的Blockchain平臺上運行的任何加密資產(chǎn)。也就是說,Tokens不需要建立和維護自己的Blockchain網(wǎng)絡(luò),而是“寄生”在像Ethereum這樣的主鏈之上,發(fā)行和轉(zhuǎn)移Tokens需要支付以太幣作為手續(xù)費(Gasfee)。

根據(jù)實用型Tokens具體的功能,大致可以將其分為以下三類:

一是基礎(chǔ)設(shè)施Tokens(InfrastructureTokens)。這類實用型Tokens是支持智能合約的Blockchain平臺的原生Tokens,主要用于維持網(wǎng)絡(luò)運行和支付計算資源。

以太幣是最具代表性的基礎(chǔ)設(shè)施Tokens,其使用場景包括支付網(wǎng)絡(luò)交易費用、為去中心化應(yīng)用提供運行環(huán)境,以及通過質(zhì)押機制參與網(wǎng)絡(luò)驗證以維護系統(tǒng)安全。

二是服務(wù)Tokens(ServiceTokens)。服務(wù)Tokens是一類特殊的實用型Tokens,持有者可通過它獲得特定網(wǎng)絡(luò)服務(wù)的訪問權(quán)限或執(zhí)行相關(guān)操作。例如,BasicAttentionToken(BAT)是基于EthereumERC-20(Ethereum網(wǎng)絡(luò)上最常用的Tokens技術(shù)標(biāo)準(zhǔn))的Tokens,其在Brave瀏覽器生態(tài)系統(tǒng)中使用,用于激勵用戶觀看廣告、支付廣告費用以及打賞內(nèi)容創(chuàng)作者等。

三是金融Tokens(FinanceTokens)。金融Tokens的應(yīng)用場景廣泛,包括去中心化借貸、交易、眾籌等金融活動,持有者通常可以參與項目治理、分享平臺收益。項目方通常會限制發(fā)行總量、設(shè)置鎖倉期、采用多重簽名等管理機制。幣安幣(BNB)是典型的代表,BNB的持有者可獲得交易費用折扣。

第III類:穩(wěn)定幣,典型代表是USDT、USDC等。穩(wěn)定幣是一種旨在相對于某種特定資產(chǎn)或一籃子資產(chǎn)保持價值穩(wěn)定的Crypto,其與Bitcoin最大的區(qū)別是需要錨定別的資產(chǎn),由發(fā)行機構(gòu)根據(jù)市場需求增發(fā)或者銷毀,主要可以分為以下四類。

一是與法定貨幣掛鉤的穩(wěn)定幣,這是目前最受歡迎的穩(wěn)定幣類型,由法定貨幣(美元、歐元等)1:1儲備支持,類似于貨幣局制度,例如與美元掛鉤的USDT、USDC。

二是與商品掛鉤的穩(wěn)定幣,與黃金、白銀或其他有形商品等實物資產(chǎn)的價值掛鉤。例如,PAXGold是一種由黃金儲備支持的穩(wěn)定幣,每個Tokens代表存儲在安全金庫中的一金衡盎司黃金。

三是Crypto支持的穩(wěn)定幣,如DAI、LUSD,這些穩(wěn)定幣通常使用超額抵押來減輕其基礎(chǔ)資產(chǎn)的固有波動性。以DAI為例,用戶需要抵押150美元價值的以太幣來獲得100美元價值的DAI(150%抵押率)。

四是算法穩(wěn)定幣,理論上可通過智能合約自動調(diào)節(jié)Tokens供需來維持價格穩(wěn)定,而不依賴于抵押品,但現(xiàn)實中已有多個項目失敗。Eichengreen(2018)指出的“算法中央銀行”具有內(nèi)在不穩(wěn)定性,也在2022年Terra/LUNA崩潰事件中得到驗證。

除了上述三種Crypto以外,Blockchain技術(shù)還有一些拓展性的應(yīng)用。比如非同質(zhì)化Tokens(Non-FungibleToken,NFT),其代表Blockchain上某個資產(chǎn)的數(shù)字憑證,每個NFT都具有獨特的標(biāo)識符,不可分割且無法相互替代。

NFT目前主要應(yīng)用于數(shù)字藝術(shù)品交易(如數(shù)字畫作、音樂、視頻)、虛擬房地產(chǎn)(如元宇宙中的虛擬地塊)、游戲道具(如游戲中的特殊裝備和角色)以及數(shù)字收藏品(如運動賽事紀(jì)念品)等領(lǐng)域。

例如,2021年3月,數(shù)字藝術(shù)家Beeple的作品Everydays:TheFirst5000Days以6934.6萬美元(約合4.5億元人民幣)的價格在佳士得拍賣會上成交,成為NFT市場的標(biāo)志性事件。

此外,還有一些基于Crypto的衍生資產(chǎn),像是Bitcoin期貨、Bitcoin期貨ETF、Bitcoin現(xiàn)貨ETF等。Crypto市場已構(gòu)建起獨特的金融創(chuàng)新生態(tài)

第一,Crypto的市值和交易量在過去十年間經(jīng)歷了顯著增長。

截至2024年12月28日,CoinGecko網(wǎng)站統(tǒng)計了全球范圍內(nèi)1200個Crypto交易所的16022種Crypto,全體Crypto的市值約為3.43萬億美元,過去24小時的交易量約為1653億美元。

從相對規(guī)模來看,這一市值相當(dāng)于美國股票市場總市值的5%、中國股票市場的35%。而在2014年初,全球Crypto總市值僅為106億美元,十年間Crypto市場實現(xiàn)了超過300倍的增長。

數(shù)據(jù)來源:CoinGecko,截至2024年12月28日。

數(shù)據(jù)來源:CoinMarketCap,截至2024年12月31日。

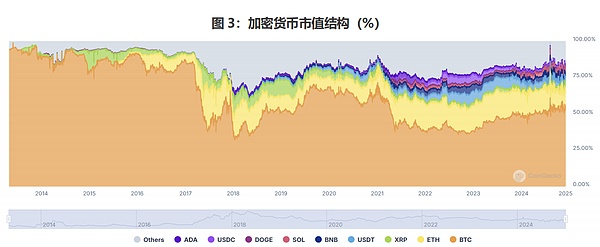

二是穩(wěn)定幣的應(yīng)用場景正在逐步拓展。近幾個月,穩(wěn)定幣以5%-7%的市值,承擔(dān)了全體Crypto約三分之二的交易量(圖5)。值得注意的是,這些交易可能主要體現(xiàn)為資產(chǎn)交易性質(zhì),而非日常消費支付。

資料來源:CoinGecko,截至2024年12月28日。

早期(2017-2019年)DeFi應(yīng)用相對簡單,主要聚焦在借貸協(xié)議和穩(wěn)定幣;2020年,在“流動性Mining”(YieldFarming)概念帶動下,Uniswap等項目快速崛起;2021年左右,由于Ethereum網(wǎng)絡(luò)擁堵,部分項目開始向Solana等新興高性能、低成本的公鏈遷移;2022年,Terra/LUNA生態(tài)崩潰導(dǎo)致DeFi市場市值大幅下跌,行業(yè)進入調(diào)整期,從2023年市場開始企穩(wěn)回升。

數(shù)據(jù)來源:CoinMarketCap。

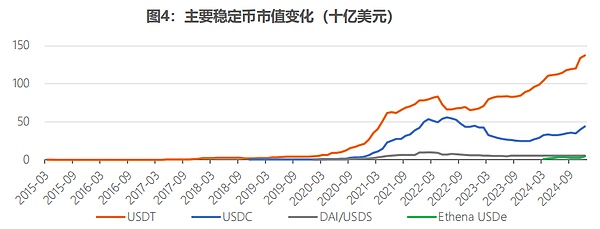

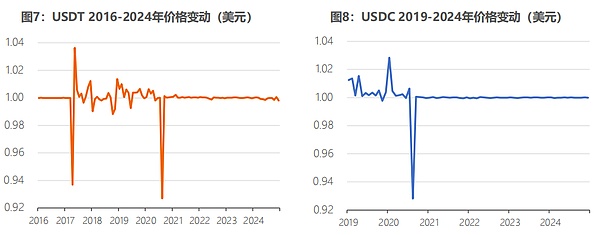

兩大穩(wěn)定幣在2021年前經(jīng)歷過多次價格波動:2017年開始,USDT的發(fā)行公司Tether因關(guān)聯(lián)公司Bitfinex交易所的銀行糾紛引發(fā)美元儲備質(zhì)疑,頻遭法律調(diào)查;2020年,受新冠疫情影響,Crypto市場恐慌性拋售導(dǎo)致兩幣出現(xiàn)脫錨;2021年后,隨著發(fā)行方加強儲備透明度,以及市場機制的完善,價格基本穩(wěn)定在1美元水平。

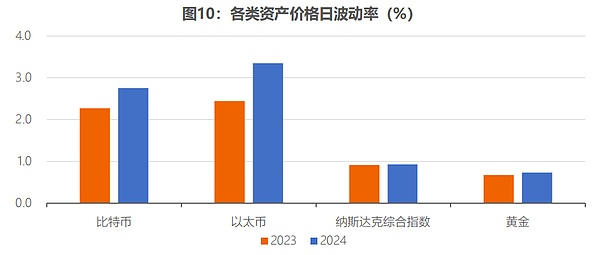

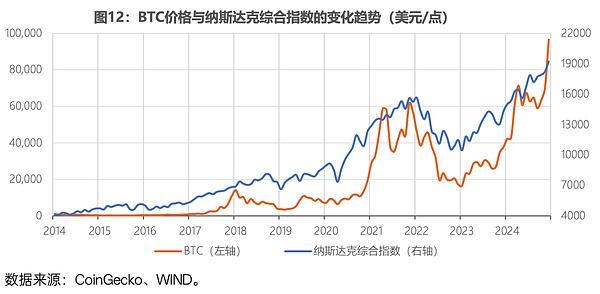

二是Crypto的價格走勢具有較強的內(nèi)在聯(lián)動性(圖9)。Bitcoin和以太幣的價格變動趨勢高度相關(guān),它們的漲跌往往會帶動整個Crypto市場的走勢。而且它們都受到全球貨幣政策環(huán)境、監(jiān)管政策、重大行業(yè)事件沖擊(如2022年FTX交易所破產(chǎn))、通脹預(yù)期等多方面因素的共同影響。

數(shù)據(jù)來源:CoinGecko、WIND,作者計算。Crypto市場的發(fā)展軌跡

Crypto市場的發(fā)展軌跡由機構(gòu)參與、監(jiān)管演進、社會認(rèn)知變化及技術(shù)創(chuàng)新等多方面因素共同塑造。

(一)發(fā)展初期(2009-2016年):技術(shù)發(fā)展方興未艾,傳統(tǒng)金融機構(gòu)普遍持負(fù)面和觀望態(tài)度,監(jiān)管重點關(guān)注違法活動

2009年,Bitcoin正式發(fā)行,最初主要在極客和密碼學(xué)愛好者群體中傳播,大家也僅將其看做一個技術(shù)實驗。

2010年5月,美國程序員LaszloHanyecz用10000Bitcoin購買了兩個披薩(價值25美元,換算后每個Bitcoin約為0.0025美元),成為了Bitcoin的首個現(xiàn)實世界應(yīng)用案例。

2010年至2013年,Crypto從早期實驗逐漸走向大眾視野。一是市場規(guī)模快速擴張。Bitcoin的價格在2011年2月首次達到1美元,在2012年11月首次“減半”后持續(xù)上漲,次年4月達到100美元,11月首次突破1000美元。

二是技術(shù)創(chuàng)新不斷涌現(xiàn)。2012年P(guān)eercoin(PPC)創(chuàng)新性地采用權(quán)益證明(ProofofStake,PoS)共識機制,大幅降低能源消耗,后續(xù)如Ethereum等Blockchain項目都采用了改進后的PoS機制。Ethereum白皮書也在這一時期發(fā)布并提出智能合約概念。

三是支付類商業(yè)應(yīng)用試探性起步。網(wǎng)頁內(nèi)容管理系統(tǒng)Wordpress在2012年11月宣布開始接受Bitcoin支付,但三年后停止了這一支付選項,其創(chuàng)始人表示Crypto的使用率太小,認(rèn)為Crypto的產(chǎn)生更多是出于哲學(xué)角度而非商用。2013年10月,加拿大首設(shè)BitcoinATM機,辦理加拿大元與Bitcoin的兌換業(yè)務(wù)。

四是交易所等基礎(chǔ)設(shè)施開始陸續(xù)建立。Bitcoin誕生后,很長一段時間里并沒有交易所,當(dāng)時人們主要是在BitcoinTalk論壇上交易Bitcoin。2009年10月,新自由標(biāo)準(zhǔn)(NewLibertyStandard)開始發(fā)布根據(jù)耗電量計算的Bitcoin價格,首次報價是1美元兌1309.03個Bitcoin。2010年7月,最早的主流交易平臺Mt.Gox上線,當(dāng)時承擔(dān)了約70%的交易量,此后OKCoin、火幣、Coinbase等Crypto交易所相繼成立。

2014年至2016年,Crypto進入短暫調(diào)整期。一是技術(shù)安全問題引發(fā)廣泛關(guān)注。2014年2月,當(dāng)時全球最大的Bitcoin交易所Mt.Gox因黑客攻擊宣布破產(chǎn),損失了超過85萬枚Bitcoin。Bitcoin價格從2013年12月的1000美元以上的高點持續(xù)跌至2015年1月的200美元以下。

二是技術(shù)創(chuàng)新持續(xù)推進。一方面,2015年8月Ethereum主網(wǎng)正式上線開啟了智能合約時代。智能合約的誕生,讓Crypto的應(yīng)用不再局限于簡單的轉(zhuǎn)賬工具,而是可以按照預(yù)設(shè)的規(guī)則自動運行,為后續(xù)的DeFi發(fā)展奠定了基礎(chǔ)。另一方面,Bitcoin在2016年7月迎來第二次減半,對于如何“擴容”(讓網(wǎng)絡(luò)承載更多交易)的技術(shù)討論愈發(fā)激烈。

在發(fā)展初期,傳統(tǒng)金融機構(gòu)積極擁抱Blockchain新技術(shù),但對Crypto普遍持觀望、否定態(tài)度。機構(gòu)傾向于將Blockchain技術(shù)與Crypto分開討論,體現(xiàn)了擁抱技術(shù)、謹(jǐn)慎對待資產(chǎn)的態(tài)度。

摩根大通首席執(zhí)行官JamieDimon稱Bitcoin是可怕的投資,貝萊德首席執(zhí)行官LarryFink在2017年稱Bitcoin是“*洗*錢工具”,代表了當(dāng)時美國主流金融界的普遍看法。

但從2015年開始,這些傳統(tǒng)金融機構(gòu)開始關(guān)注和嘗試應(yīng)用Blockchain技術(shù)。2015年納斯達克證券交易所推出基于Blockchain技術(shù)的私募股權(quán)交易平臺Linq,支持企業(yè)向投資者私募發(fā)行“數(shù)字化”的股權(quán)。R3Blockchain聯(lián)盟組織成立并吸引了包括摩根士丹利、高盛等全球約50家重要金融機構(gòu)加入,各類基于Blockchain的創(chuàng)新項目也不斷涌現(xiàn)。

美聯(lián)儲董事會委員LaelBrainard在2016年國際金融協(xié)會(IIF)組織的會議上表示,美聯(lián)儲已有一個300人的小組具體負(fù)責(zé)研究和跟進Blockchain技術(shù),并緊跟市場的發(fā)展。

2013年至2016年,各國重點關(guān)注投機、反*洗*錢和反恐融資、交易安全等風(fēng)險,并建立初步的監(jiān)管框架。

美國重點關(guān)注投機、消費者保護等問題。金融犯罪執(zhí)法網(wǎng)絡(luò)(FinCEN)早在2013年就發(fā)布Crypto監(jiān)管指南,將其定義為“一種支付媒介”,并要求交易所履行了解客戶(KYC)盡職調(diào)查和注冊為貨幣服務(wù)企業(yè)(MSB)。美國國稅局(IRS)在2014年發(fā)布通知,將Crypto定義為財產(chǎn)(Property)而非貨幣(Currency),適用資本利得稅規(guī)則;商品期貨交易委員會(CFTC)將Crypto視為商品,根據(jù)《商品交易法》(CEA)對市場操縱和欺詐行為實施監(jiān)管;紐約州于2015年推出BitLicense監(jiān)管框架,要求企業(yè)必須獲得許可證方可在州內(nèi)運營。日本將Crypto認(rèn)定為合法支付手段。

日本金融廳(FSA)于2016年5月在《支付服務(wù)法》中新增“Crypto”一章,正式承認(rèn)其為合法支付手段,為Crypto交易所提供法律保障。作為配套規(guī)定,日本政府還于2017年3月24日公布《資金結(jié)算法施行令》,對資金轉(zhuǎn)移和清算作了詳盡規(guī)定。

歐洲方面,歐洲銀行管理局(EBA)在2013年發(fā)布報告警示,Bitcoin可能存在交易平臺崩潰導(dǎo)致無法提現(xiàn)、黑客攻擊、價格波動等風(fēng)險。2016年,歐盟委員會開始提議將Crypto及其交易平臺納入反*洗*錢/反恐融資指令(AMLD4)的監(jiān)管范圍。經(jīng)過兩年的深入討論,歐盟最終于2018年6月正式發(fā)布第五版反*洗*錢/反恐融資指令(AMLD5),首次將Crypto納入監(jiān)管體系。

(二)*I*C*O泡沫時期(2017-2018年):*I*C*O熱潮推動Crypto發(fā)展,大量籌資和欺詐、*騙*局共生引發(fā)強監(jiān)管

Crypto在2017-2018年有一段較短暫的牛市(圖11),在2018年階段性地達到了市值高峰,這一時期主要是由*I*C*O熱潮推動。

此前也有一些研究認(rèn)為,Bitcoin具有與黃金類似的風(fēng)險對沖能力(Dyhrberg,2016)、可以用作通脹對沖工具(Blauetal.,2021;ChoiandShin,2022)。

這也反映在一些機構(gòu)投資者的觀點上,貝萊德在2023年10月、2024年9月都表達過類似的觀點。其認(rèn)為,Bitcoin的長期回報驅(qū)動因素與傳統(tǒng)資產(chǎn)類別有根本區(qū)別,在某些情況下甚至是相反的。全球投資者面臨地緣政治緊張加劇、美國債務(wù)危機深化和政治環(huán)境動蕩的挑戰(zhàn),Bitcoin可能會被視為對這些財政、貨幣和地緣政治風(fēng)險因素的獨特對沖工具。美聯(lián)儲主席鮑威爾則在2024年12月公開表示,Bitcoin“就像黃金一樣,只是它是虛擬的、數(shù)字化的”。結(jié)論與思考

Crypto市場正經(jīng)歷深刻變革。縱觀其發(fā)展軌跡,Crypto已經(jīng)從過去的一個游離于主流金融體系之外的“投機工具”,發(fā)展成為全球金融生態(tài)中不可忽視的組成部分。這種轉(zhuǎn)變既深刻又迅速,是由技術(shù)創(chuàng)新、機構(gòu)參與、監(jiān)管演進和社會認(rèn)知變化等多方面因素所共同推動的。如今的Crypto市場已在多個關(guān)鍵維度呈現(xiàn)出全新面貌。

其一,Crypto已經(jīng)從純粹的新技術(shù)試驗,變?yōu)轭H具規(guī)模的一種資產(chǎn)類別。目前,Crypto的市值已經(jīng)超過了3萬億美元,這相當(dāng)于中國A股市值的三分之一,而十年前其規(guī)模才僅超過百億美元,約十五年前Crypto(Bitcoin)才首次面世。其中,Bitcoin已從早期僅受技術(shù)愛好者關(guān)注的創(chuàng)新實驗產(chǎn)品,躍升為全球第七大資產(chǎn),其市值規(guī)模超越了傳統(tǒng)避險資產(chǎn)白銀以及能源巨頭沙特阿美。

其二,Crypto已經(jīng)從Bitcoin絕對主導(dǎo)的單一格局發(fā)展成為加密生態(tài)體系,并且還在不斷演進之中。一是Crypto的數(shù)量繁多。CoinGecko網(wǎng)站可統(tǒng)計到的Crypto就超過了1.6萬種,Crypto交易所就有1200家。二是加密生態(tài)已構(gòu)建起與傳統(tǒng)金融體系相對應(yīng)的基礎(chǔ)設(shè)施(表2),可實現(xiàn)交易、借貸、投資等傳統(tǒng)金融的核心功能。

三是Crypto的功能多元化。早期的Bitcoin主要體現(xiàn)價值儲存和支付手段等功能。隨著2014-2015年Ethereum及智能合約的出現(xiàn),Crypto的應(yīng)用范圍得到更多拓展,不斷衍生出去中心化金融(DeFi)、非同質(zhì)化Tokens(NFT)、去中心化社交網(wǎng)絡(luò)(DeSoc)、去中心化物理基礎(chǔ)設(shè)施網(wǎng)絡(luò)(DePIN)、支付金融(PayFi)等各式新型應(yīng)用。穩(wěn)定幣則在試圖應(yīng)對Crypto價格過度波動的問題,并提高支付效率、降低支付成本。根據(jù)Visa和CastleIslandVentures的研究,截至2024年,穩(wěn)定幣的總流通供應(yīng)量已經(jīng)超過了1600億美元,而這在四年前僅為數(shù)十億美元。

其三,加密金融業(yè)務(wù)與傳統(tǒng)金融業(yè)務(wù)存在越來越多交叉和融合的情況。最初Bitcoin等Crypto的定位是獨立于當(dāng)前央行和銀行體系的去中心化的系統(tǒng),但目前部分Crypto業(yè)務(wù)與傳統(tǒng)金融業(yè)務(wù)的界限并不明確。

這種融合趨勢表現(xiàn)在各個方面:例如,與法定貨幣掛鉤的穩(wěn)定幣就類似于貨幣局制度,Crypto價格由實際的美元、歐元等資產(chǎn)儲備支持;2019年摩根大通推出加密Crypto摩根幣用于客戶間的結(jié)算支付;2020年開始,PayPal、Visa等支付巨頭開始支持Crypto相關(guān)支付服務(wù);美國從2020年允許銀行為加密資產(chǎn)提供托管服務(wù);貝萊德等機構(gòu)推出了鏈上貨幣市場基金等。加密金融體系似乎從完全替代傳統(tǒng)金融的“競爭者”,轉(zhuǎn)變?yōu)榕c傳統(tǒng)金融融合促進的“協(xié)作者”。

其四,Crypto市場開始從散戶主導(dǎo)的投機市場,轉(zhuǎn)變?yōu)闄C構(gòu)投資者大規(guī)模參與的、趨向主流化的新興資產(chǎn)類別。大型投資機構(gòu)對Crypto的態(tài)度早期普遍是負(fù)面的,將其當(dāng)作“*洗*錢工具”、“投機工具”。而隨著Bitcoin、以太幣等價格攀升,全球量化寬松政策加劇了通脹擔(dān)憂,促使機構(gòu)投資者尋求新的對沖工具,從2020年下半年開始,貝萊德、富達等投資巨頭相繼布局加密資產(chǎn)業(yè)務(wù),以微策略為代表的傳統(tǒng)企業(yè)同樣開始配置Bitcoin。

貝萊德首席執(zhí)行官LarryFink對Crypto態(tài)度的180度轉(zhuǎn)變也是大型投資機構(gòu)普遍觀點轉(zhuǎn)變的一個縮影。此后這些機構(gòu)開始積極推動Bitcoin等加密資產(chǎn)主流化,經(jīng)過多次申請和被駁回,美國SEC在2024年1月才正式允許包括貝萊德在內(nèi)11家機構(gòu)開展Bitcoin現(xiàn)貨ETF,拓寬了投資者參與Crypto市場的途徑。穩(wěn)定的長期資金有助于降低市場波動性,使Crypto市場逐步走向成熟。

其五,對Crypto的監(jiān)管從重點關(guān)注投機、*非*法行為,發(fā)展成為探索建立多層次的監(jiān)管框架。早期監(jiān)管重點關(guān)注投機和*非*法行為,而后逐步發(fā)展成為更加全面和系統(tǒng)的監(jiān)管框架,涵蓋穩(wěn)定幣支付、反*洗*錢/反恐怖融資以及跨境交易等多個維度。這一演進過程中,各國對Crypto的監(jiān)管態(tài)度和屬性認(rèn)定也隨市場發(fā)展不斷調(diào)整。

美國作為全球金融中心,其監(jiān)管態(tài)度的轉(zhuǎn)變具有代表性。2013至2016年間,金融犯罪執(zhí)法網(wǎng)絡(luò)(FinCEN)、國稅局(IRS)和商品期貨交易委員會(CFTC)相繼出臺監(jiān)管規(guī)則,主要針對投機風(fēng)險和違法行為。2017年*I*C*O熱潮推動美國證監(jiān)會(SEC)將Crypto納入證券監(jiān)管范疇,由此開啟了監(jiān)管機構(gòu)與Crypto市場的深入博弈。從Bitcoin現(xiàn)貨ETF的批準(zhǔn)歷程來看,SEC的立場經(jīng)歷了從最初的嚴(yán)格審查和多次拒絕,逐步向更開放和接納態(tài)度的轉(zhuǎn)變。

由此,可得到以下方面的啟示:

首先,需要更系統(tǒng)地構(gòu)建對Crypto體系的認(rèn)識和研究。Crypto不僅涉及金融學(xué)、密碼學(xué)、Blockchain技術(shù)等多個專業(yè)領(lǐng)域,還與支付、交易、投資等現(xiàn)代金融體系核心功能密切相關(guān)。這種多維度的復(fù)雜性,加上市場的快速發(fā)展,新概念層出不窮,導(dǎo)致難以形成清晰統(tǒng)一的認(rèn)知框架。因此,厘清Crypto的基本概念和運行機制,構(gòu)建系統(tǒng)性的研究框架,是開展有效監(jiān)管的重要基礎(chǔ)。

其次,需要將Crypto視作可能影響金融穩(wěn)定的一個重要變量。隨著Crypto市場規(guī)模的快速提升和與傳統(tǒng)金融業(yè)務(wù)的加速融合,政策制定者需要像評估傳統(tǒng)金融市場因素一樣考慮其可能對金融穩(wěn)定造成的影響。尤其是對于穩(wěn)定幣,美聯(lián)儲前主席伯南克將其視為一種由金融資產(chǎn)支持的銀行貨幣,并警告稱如果監(jiān)管不足,穩(wěn)定幣可能面臨缺乏足夠資產(chǎn)支持的風(fēng)險,這種情況類似于銀行擠兌,甚至可能引發(fā)金融危機。

第三,越來越多的國家傾向于建立監(jiān)管規(guī)則和立法來管理Crypto。根據(jù)普華永道2023年對35個主要國家和地區(qū)的調(diào)查報告,樣本中約90%的國家和地區(qū)已經(jīng)開始建立Crypto監(jiān)管的體系,涵蓋了監(jiān)管框架、反*洗*錢/反恐融資、旅行規(guī)則、穩(wěn)定幣支付使用等多個方面。大多數(shù)國家都至少已建立反*洗*錢/反恐融資框架,這是當(dāng)前Crypto監(jiān)管的重點領(lǐng)域。