2025 年 DEX 數(shù)據(jù)解析:公鏈格局、流動性動態(tài)與機構(gòu)動向

DEX(DEX)持續(xù)重塑Crypto交易方式,在交易量、總鎖倉價值(TVL)及機構(gòu)興趣方面均呈現(xiàn)顯著增長。典型案例如Uniswap推出v4升級及"鉤子"機制以降低Gas費并提升用戶靈活性,PancakeSwap于2025年6月創(chuàng)下月度交易量歷史新高。這些進展標(biāo)志著DeFi領(lǐng)域正走向深度成熟。核心數(shù)據(jù)摘要

2025年第二季度,全球DeFi協(xié)議TVL達1236億美元,同比增長41%。

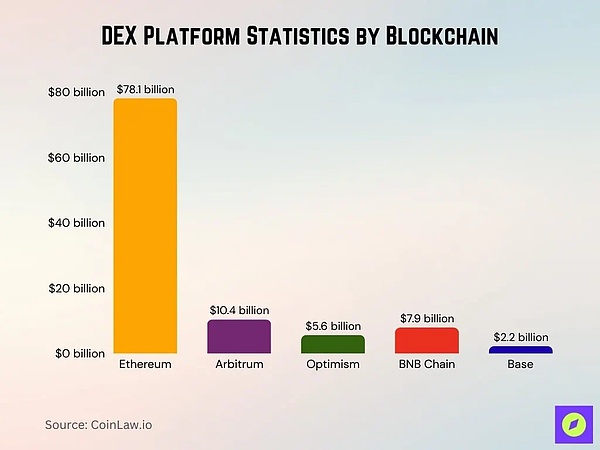

Ethereum維持主導(dǎo)地位,2025年中占據(jù)DeFi協(xié)議總TVL約63%(約781億美元)。

PancakeSwap2025年6月交易量達3250億美元,創(chuàng)單月歷史最高紀(jì)錄。

截至2025年中,Uniswap跨所有支持鏈的TVL約為45億美元。

截至2025年第二季度,前100大DeFiTokens總市值約為984億美元。

PancakeSwap在2025年第二季度錄得740萬獨立用戶。DEX動態(tài)

Uniswap于2025年初推出v4版本,引入鉤子機制、單例設(shè)計和Gas優(yōu)化。v4版本通過直接支持ETH、減少對WETH依賴等方式降低Gas成本,提升交易效率。上線約177天內(nèi)TVL即達10億美元,增速快于v3同期。

PancakeSwap在2025年6月交易量達3250億美元,近乎5月數(shù)據(jù)的兩倍,刷新月度紀(jì)錄。

得益于低費用(約0.0025美元/筆)和快速出塊時間(約400毫秒),Solana開發(fā)者活動據(jù)報年增200%。機構(gòu)資金(如富蘭克林鄧普頓)加大在Solana等鏈上對DeFi的配置。

大規(guī)模跨鏈活動增加,尤以Arbitrum、BNBChain、Optimism和Base的增長為代表。用戶基礎(chǔ)與采用趨勢

截至2025年中,超1420萬個獨立錢包與DeFi協(xié)議交互。部分主流DEX日均交易量在10-20億美元間波動,取決于市場波動性。DEX聚合器與路由量增長,1inch、Matcha周路由量超39億美元。

2025年第二季度DEX周均交易量為186億美元,同比增長約33%。其中,PancakeSwap在2025年第二季度擁有740萬獨立用戶。

截至2025年中,超970萬個獨立錢包與DEX交互,高于去年的約680萬個。機構(gòu)興趣(基金、ETF)日益濃厚,尤其關(guān)注Solana、Arbitrum等可擴展鏈。按總鎖倉價值(TVL)排名的主流DEX

截至2025年中

Uniswap跨鏈TVL約45億美元。

PancakeSwapTVL約24.7億美元,大部分位于BNBChain(約21.8億美元)。

Lido以約300億美元TVL領(lǐng)跑DeFi平臺,其次為Aave(約150億美元)和Uniswap(約100億美元)。

CurveFinanceTVL約21億美元。

JustLendTVL約37億美元。

ConvexFinance報告TVL約17億美元。

Solana:DEX活動強勁,包括高交易量、高DEX使用份額及技術(shù)吸引力(低費用、快出塊時間)。

交易量分布:Uniswap日交易量約67.5%現(xiàn)發(fā)生于第二層網(wǎng)絡(luò)。

PancakeSwap:在BNBChain占主導(dǎo),但其TVL構(gòu)成也支持跨鏈活動。

流動性質(zhì)押協(xié)議:雖非嚴格意義上的DEX,但在Ethereum等鏈的TVL構(gòu)成中占比重大。流動性深度與滑點率

穩(wěn)定幣池及主要資產(chǎn)對的流動性深度更高。對于波動性較大或流動性較低的Tokens,滑點可能顯著,達0.3%至1%以上。

集中流動性模型通過將流動性聚焦于活躍價格區(qū)間來降低滑點。智能路由和聚合器工具通過將交易拆分至多個資金池來減少滑點。

在快速變化的市場中,因流動性淺薄和MEV活動,滑點易飆升。主流DEX上大額交易的平均日滑點較往年有所下降。許多高流動性資金池的點差極小,通常僅幾個基點。

交易者的有效成本包括滑點、Gas費、路由費和兌換費。跨鏈與多鏈DEX活動

2025年DEX交易量增長約37%,月均交易量約4120億美元。

基于Ethereum的DEX在去中心化交易量中占比約87%。SolanaDEX日處理交易量超15億美元,顯示出強勁競爭力。BNBChain、Polygon、Base、Arbitrum、Optimism等鏈的重要性日益提升。

跨鏈DEX和橋接更頻繁地用于套利和流動性遷移。支持多鏈的聚合器使用量上升,因用戶尋求最優(yōu)費率。

流動性碎片化仍是挑戰(zhàn)。部分多鏈DEX引入激勵措施以吸引流動性至使用較少的鏈。去中心化存儲市場關(guān)鍵數(shù)據(jù)

全球去中心化存儲市場規(guī)模2024年為6.229億美元,預(yù)計2034年將達45億美元。

2025年至2034年,市場預(yù)計將以22.4%的強勁年復(fù)合增長率(CAGR)擴張。僅公有云細分市場到2034年規(guī)模預(yù)計將超20億美元。企業(yè)板塊在2024年占據(jù)45%市場份額,反映機構(gòu)采用度高。

北美在2024年占據(jù)40%市場份額,是去中心化存儲采用的領(lǐng)先區(qū)域。聚合器與路由量

通過1inch、Matcha等聚合器的周路由量超39億美元。1inch上30日平均交易量約86億美元。EthereumDEX聚合器市場份額日益集中。

聚合器作為中間件,成為機構(gòu)資金的入口,通過Gas優(yōu)化、MEV保護和跨鏈路由改善執(zhí)行。部分聚合器正在構(gòu)建KYC和合規(guī)功能以吸引機構(gòu)。

聚合路由常跨越多鏈,增加了橋接風(fēng)險與復(fù)雜性。智能合約審計與安全事件

2025年第一季度,Web3因漏洞和攻擊損失超20億美元。2025年8月,16起安全事件共竊取1.63億美元。

CetusDEX于2025年5月遭黑客攻擊,損失約2.23-2.6億美元。

NewGoldProtocol因閃電貸漏洞損失200萬美元。

Sui上的NemoProtocol遭受約260萬美元的漏洞利用。

約80%的加密資產(chǎn)總損失源自DeFi協(xié)議。形式化驗證和審計雖能減少損失,但采用情況不一。

未經(jīng)審計代碼和邏輯缺陷導(dǎo)致的漏洞持續(xù)存在,對小型DEX打擊最大。交易量市場份額

→Uniswap以55%的份額主導(dǎo)DEX市場,是交易量的絕對領(lǐng)導(dǎo)者。

PancakeSwap占20%,穩(wěn)居DEX第二把交椅。

Curve占15%,在流動性提供和穩(wěn)定幣互換方面表現(xiàn)強勁。

其他DEX合計占10%,構(gòu)成規(guī)模較小但仍具競爭性的市場板塊。

監(jiān)管與合規(guī)數(shù)據(jù)

美國于2025年7月通過《GENIUS法案》,為穩(wěn)定幣發(fā)行方建立監(jiān)管框架。

2025年北美90%的中心化加密交易所完全符合KYC要求;2025年加密公司平均合規(guī)成本增長約28%,達年均62萬美元。反*洗*錢(AML)與KYC協(xié)議現(xiàn)消耗約34%的合規(guī)預(yù)算。

美國商品期貨交易委員會(CFTC)執(zhí)法行動同比增長約59%。DEX衍生品與永續(xù)合約增長

2025年第二季度DEX永續(xù)期貨交易量達8980億美元。

Hyperliquid在第二季度錄得6530億美元交易量,占據(jù)約73%市場份額。dYdX仍是頂級的去中心化衍生品交易所之一。

增長動力來自對杠桿、投機和對沖工具的需求。

機構(gòu)交易者日益參與永續(xù)合約市場。

風(fēng)險與合規(guī)擔(dān)憂仍是主要障礙。

跨鏈永續(xù)合約產(chǎn)品正在涌現(xiàn),伴隨機遇與風(fēng)險。

多個季度以來,衍生品交易量增速超過現(xiàn)貨DEX。DEX用戶人口統(tǒng)計與地域分布

截至2025年中,超970萬個獨立錢包與DEX交互,高于去年的約680萬個。

日交易量集中于北美、歐洲和亞洲。其中,發(fā)展中國家DEX采用增長率更高。機構(gòu)用戶集中于監(jiān)管更清晰的司法管轄區(qū)。性別分布仍偏向男性,但略有轉(zhuǎn)變。

亞洲和非洲的小額交易在低費用鏈上采用率更高。結(jié)論

DEX領(lǐng)域成熟跡象明顯。

聚合器不僅是零售用戶的工具,更逐漸成為機構(gòu)的關(guān)鍵基礎(chǔ)設(shè)施。但風(fēng)險依然高企,漏洞利用、安全失誤和監(jiān)管不確定性仍構(gòu)成切實威脅。

DEX衍生品與永續(xù)合約交易呈爆炸式增長,移動端與錢包內(nèi)置平臺吸引力大增,全球用戶采用持續(xù)增長。

對交易者和協(xié)議開發(fā)者而言,關(guān)鍵要點在于:

選擇經(jīng)過嚴格安全審計的DEX或聚合器

優(yōu)先考慮能降低費用和滑點的鏈與工具

隨著DEX在交易量、流動性深度和信任度上日益逼近中心化替代方案,未來幾年將考驗?zāi)男┢脚_能經(jīng)受住安全、合規(guī)與可用性的挑戰(zhàn)。