2025年穩定幣數據全景:增長、應用與監管新局

數字資產兼具傳統貨幣的穩定性與Blockchain技術的靈活性——這已不再是夢想,而是飛速發展的現實。

從中央銀行到初創企業,穩定幣生態系統已成長為數字經濟的基石。本文通過數據視角,剖析穩定幣的關鍵里程碑與前沿動態,展現其影響力與未來軌跡。核心數據摘要

截至2025年中,穩定幣總市值達2517億美元。超50個國家活躍使用,尤其在尼日利亞、阿根廷、越南等高通脹或銀行服務受限地區。

Tether(USDT)持續領跑穩定幣市場,流通供應量約1120億美元,占穩定幣總市值約68%。日處理交易量約200-250億美元。

在監管支持下,USDCoin(USDC)市場地位于2025年進一步鞏固。

Dai(DAI)以約67億美元流通量穩居去中心化穩定幣之首。

穩定幣在Ethereum交易中占比日益提升,強化了其在DeFi中的作用。增長動因與核心用途

2025年穩定幣采用率顯著提升,Chainalysis報告顯示新興市場同比增速較高。穩定幣日益用于跨境轉賬,部分平臺報告其超50%的匯款量由穩定幣驅動。

穩定幣匯款服務費用降低30-60%,全球平均費率約2-3%,傳統銀行匯款則為6%。零售采用激增,消費者使用穩定幣進行電商支付,費率低至0.1%,遠低于信用卡的3.5%。

各國央行持續探索穩定幣整合,美國已出臺《GENIUS法案》等監管框架。

2025年Tokens化現實世界資產(RWA)規模超100億美元,穩定幣成為主要結算層。2025年DeFi總鎖倉價值(TVL)達1236億美元,穩定幣貢獻約40%。穩定幣利率與鏈上分布

Ethereum主導穩定幣格局,承載總供應量的65.4%。

Base作為新興公鏈,占比達5.6%。

Arbitrum、BNBChain和Solana各占3.7%。

Sonic占比3.1%,Polygon和Avalanche分別占2.5%和1.9%。

收益率方面,42%的穩定幣資金池年化收益率(APY)低于5%;約32.1%的資金池提供5-10%的APY,屬最常見的中等收益區間;21%的資金池提供10-15%的APY較高收益;僅4.9%的資金池能提供15%以上的APY溢價收益。

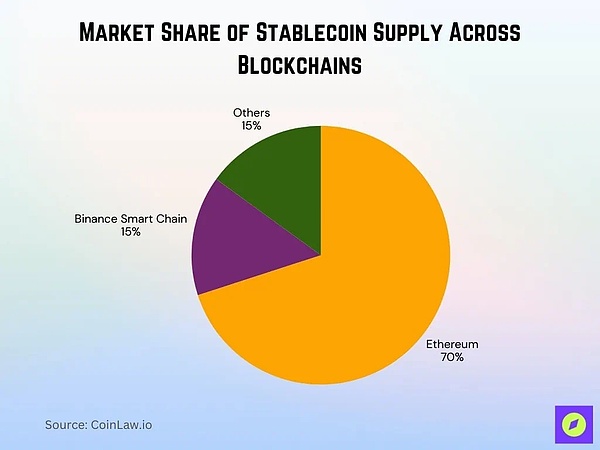

Ethereum仍是穩定幣主要載體,承載約70%的供應量。

BNBChain位居第二,占比約15%。

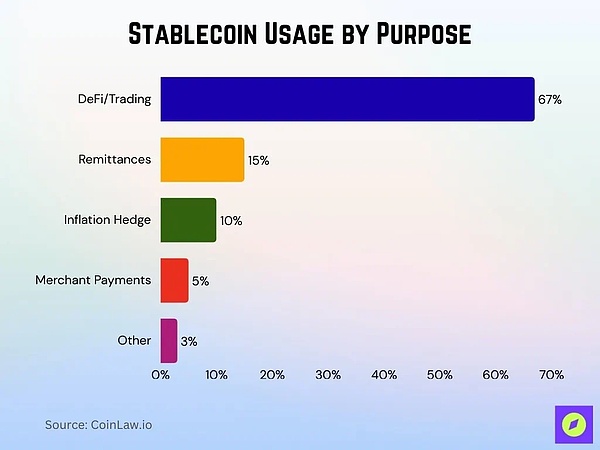

穩定幣在DeFi應用中的使用規模約600億美元,凸顯其強大效用。亞洲和非洲的地區性采用貢獻近50%的全球穩定幣交易量。交易量與用戶采用

穩定幣2024年處理交易量超5.7萬億美元,2025年第一季度交易量激增66%。超80%的穩定幣活動集中在Ethereum和BNBChain網絡。

穩定幣占加密交易所總交易量的40%。

全球穩定幣錢包地址數超5億,新興市場年增長率達30%。企業使用穩定幣增長約25%,尤見于跨境支付和供應鏈結算。(穩定幣匯款平均費率降至2.5%,傳統銀行匯款為5%。)

全球超2.5萬家商戶接受穩定幣進行在線交易。USDC穩定幣儲備構成

現金及政府貨幣市場基金占儲備的61%,確保高流動性和穩定性。

揚基存單(YankeeCDs)占13%,通過國際銀行存款實現多元化。

美國國債占12%,體現對安全政府債券的依賴。

商業票據占9%,提供短期公司債敞口。

公司債券占5%。

市政債券僅占0.2%。

(數據來源:Econofact)學術研究與文獻

主流金融博客和期刊超30%的加密相關內容涉及穩定幣。超50%的Blockchain相關書籍包含穩定幣專章。

穩定幣學術出版物增長18%,2025年新增超200篇研究論文。算法穩定幣白皮書數量翻三倍,聚焦混合去中心化抵押模型。

哈佛商業評論2024年研究發現,60%的機構投資者偏好穩定幣;麻省理工學院Crypto計劃持續強調穩定幣在推動金融普惠中的作用;斯坦福大學設立穩定幣與數字資產實驗室,推動監管科技創新。近期動態

穩定幣接入FedNow系統,為美國企業提供近即時結算。

亞馬遜啟動全球電商交易接受穩定幣的試點項目;萬事達擴大對特定商戶的穩定幣支持,并將其整合至覆蓋超1.5億商戶的現有卡基設施;貝萊德將穩定幣納入投資組合,彰顯機構信心。

Ethereum上海升級使穩定幣可擴展性和處理速度翻倍。Ripple流動性樞紐擴展穩定幣支持,加速跨境支付。

此外,印度農村Blockchain支付試點后,穩定幣交易量增長60%。結論

穩定幣市場已夯實其作為數字經濟基石的地位,打通傳統金融與Blockchain的橋梁。從跨境支付到DeFi乃至機構金融的整合,穩定幣不再是小眾工具,而是全球金融基礎設施的重要一環。

隨著技術進步與監管明晰,穩定幣必將在塑造未來全球金融生態中持續扮演關鍵角色。